2023-03-01

2023-03-01

1400

1400“金融是创业的氧气。当人们接触到金融氧气,他们就被激活了,变得活跃,具有创造性。在社会底层挣扎着找工作的人,可以成为创业者。我们为这一过程提供方便,鼓励人们创业,鼓励他们社会连接,特别是女性。”格莱珉中国总裁高战先生在谈到金融资源的重要性时说道。

1983年,格莱珉银行在孟加拉成立,主要向妇女提供无担保无抵押的小额低息贷款、储蓄、金融教育等服务,鼓励她们创立或扩展自己的事业,从而脱离贫困。

除了提供资金,格莱珉银行要求在相邻社区的会员组成五人小组,并每周召开小组会议,互相交流讨论,彼此帮助,从而为女性创造社会资本,建立属于自己的社群。

格莱珉银行在孟加拉发展迅速。截至2022年12月,其会员数量达到1000万人,还款率高达99%。

由于在消除贫困方面获得了瞩目成就,2006年,创始人穆罕默德·尤努斯教授(Muhammad Yunus)和格莱珉银行因“从底层社会创造经济和社会上的发展”共同获得了诺贝尔和平奖。

诺贝尔奖颁奖典礼上的尤努斯 图源:rediff.com

根据格莱珉模式在孟加拉的成功经验,格莱珉中国在江苏、深圳、河南和陕西等地设立了项目点。部分项目点通过与中国建设银行合作,为会员提供小额贷款服务。

小额贷款:恰到好处的资金补给

格莱珉中国的会员大多是18到64岁的女性,主要经营餐饮、美容、养生保健、服装、零售手工、养殖等生意,其创业之路的主要阻碍就是缺乏创业启动资金,或者经营生意所需要的流动资金。

在加入格莱珉中国之前,许多会员并没有向银行等金融机构贷款的意识,而是在有资金需求时选择向亲朋好友寻求帮助。有些女性表示,出于情面她们并不方便频繁地借钱。

格莱珉秉承“银行到客户当中去”的原则,主动上门寻找并服务客户。不少会员是在中心经理上门走访时才得知小额贷款相关的信息。

相比起商业银行的大额贷款额度,格莱珉中国提供的小额贷款更能够满足这些经营小本生意的女性创业者的资金需求。

格莱珉中国会员申请到的每笔贷款金额在一到三万元之间,一般取整千放给会员。目前,一万元贷款的年利息为267元,利率相对较低。会员们每周还款,不会有太大的还款压力。

会员邓女士提到,每周还款的要求会督促她平时在花销方面节省一点。在未接触格莱珉之前,如果今天赚了1000元,她和老公当天就会和朋友吃饭喝酒花掉五六百元。在加入格莱珉之后,邓女士会考虑到先把下周的还款数额留出来,剩下的钱再支配到其他方面。

邓女士与她的蒸面馆 图源: 远行客Explorer

在发放贷款的同时,格莱珉也鼓励会员储蓄,从而培养了她们的储蓄意识。

“因为很多的时候咱们并不是赚不到钱,而是攒不到钱。尤其是像现在这个手机支付太普遍了,钱都不知道花在哪些地方。”在谈到一些人为什么存不下来钱时,格莱珉陕西汉滨项目的刘经理说道。

为了解决这一问题,格莱珉模式鼓励会员们在每周见面还款的同时,还需要储蓄20元现金。在没有取出的情况下,50周的还款周期能让每位会员在一年内拥有1000元的存款。

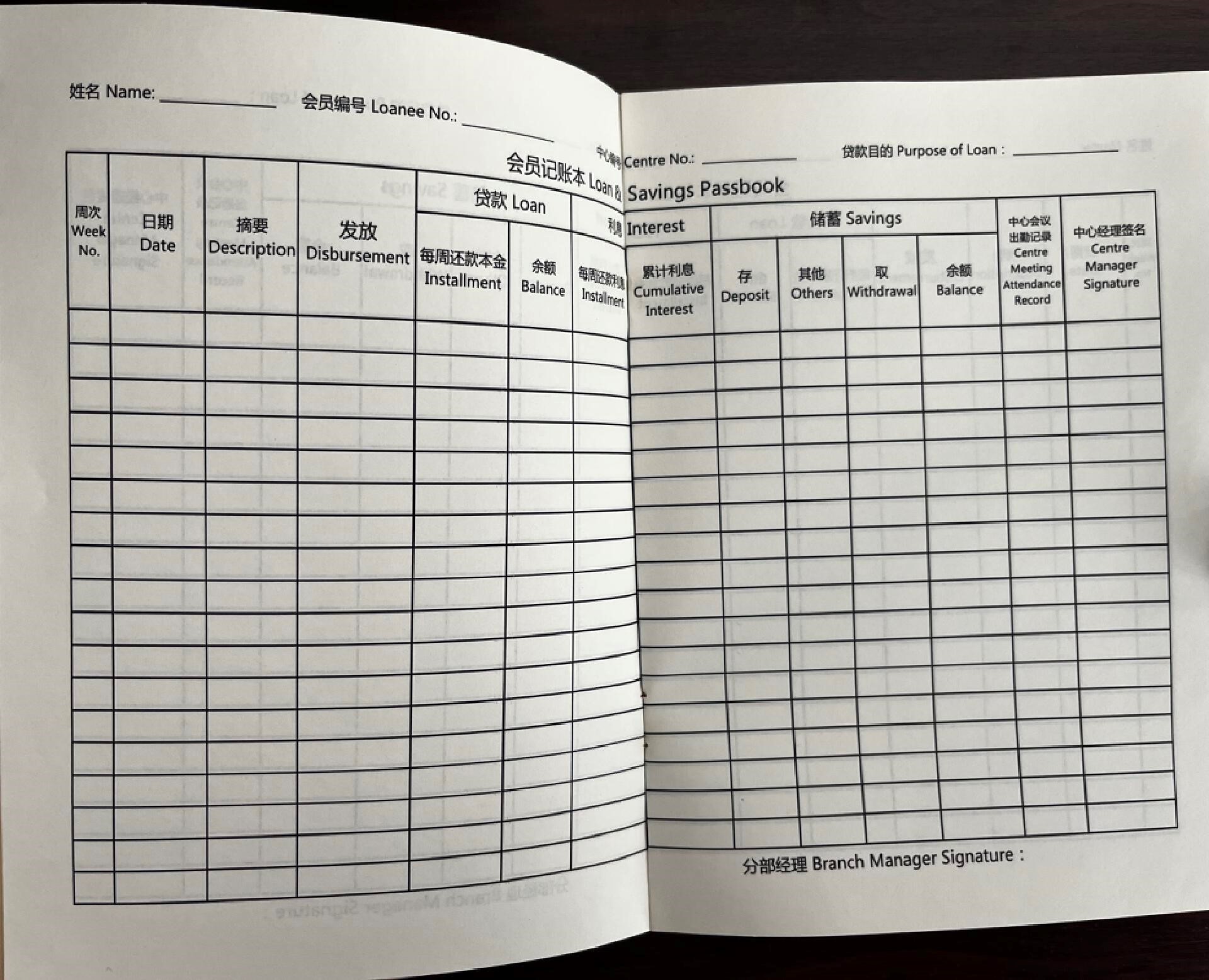

格莱珉中国会员还款记账本 图源:远行客Explorer

虽然每周只是20块钱的小数目,但积少成多,当遇到紧急情况时它的作用不容小觑。刘经理提到,在疫情期间店铺关门导致资金链断掉时,许多会员取出之前的存款,有效帮助到她们渡过特殊时期。

尽管很多创业女性受益于小额贷款,但是,因为与格莱珉合作的一些金融机构对于贷款审批的要求,导致还有一部分女性无法获得格莱珉的服务。

由于格莱珉中国没有取得金融牌照,无法合法吸收储蓄,因此只能与银行等金融机构合作,由对方提供资金。而在合作的过程当中,格莱珉的理念与银行的制度存在差异。

对于银行来说,贷款需要申请人提供夫妻双方的征信,会员丈夫或者直系亲属的签字,还需要营业执照。因此,不符合这些要求的妇女无法加入格莱珉中国,也无法获得小额贷款。

然而,尤努斯设计的格莱珉模式专门服务于最底层人民,不需要提供任何证明,甚至可以给乞讨者贷款。

此外,格莱珉银行在孟加拉是能吸储、能放贷的,是法律意义上独立银行,因此可以在培训结束后当天放款。但国内银行审批时长从数周到数月不等。有时贷款发放下来,已经错过妇女急需资金的时期,如交房租和压货等。

“今年一月份进了差不多20万块钱的烟草。要是过年不囤的话,到二三月份货特别少,都没得卖。”开小商铺的牛女士提及到。

对此,格莱珉中国也在积极地与合作银行沟通,希望能够放宽贷款审批要求,缩短放款时间,让更多女性创业者能够获得小额贷款服务。

社群模式:搭建互惠互利的社交网络

除了需要资金支撑店铺运转,创业女性在经营自己的生意时遇到的另一大阻碍,是缺少社会资本。许多妇女没有社交意识,社交圈固定在家庭,无法积累社会人脉,只能获得有限的社会支持。

“当地女性不会跟你坐在一个圈里聊天,她认为你们都是聊天谈正事的,不应该跟你们一起谈话。”格莱珉中国总裁高战先生说道。

格莱珉采用五人小组以及中心会议的模式,帮助会员建立起“社会资本”。

五人小组通常由住在相邻街道的会员组成。会员们每周需要参加一次中心会议,进行还款、培训,并通过相互沟通建立自己的社交网络。

在正式贷款前,格莱珉会对新加入的会员们进行为期五天的培训,学习关于资金发放、建立信用记录等知识。为了培养会员们的纪律性,格莱珉有着严格的要求:培训期间,会员们必须全员准时参加。如有组员迟到,哪怕一分钟,整次会议都会作废并进行延迟,同时迟到行为会被记录在案。

即使培训结束,在每周举行的会议当中,一年请假超过六次,或是连续迟到三次的会员也将失去续贷的资格。

格莱珉陕西中心经理与采访小组进行模拟中心会议 图源:远行客Explorer

许多会员在最初加入时,并不适应每周开会的形式,容易出现迟到的情况。但随着时间的推移,会员们逐渐习惯这一制度,养成了良好的时间观念。疫情期间,会议转为线上举行时,有会员对中心经理说道“形成习惯了,今天周四,我都换上衣服了,突然想起不用去了。”

频繁的见面与交流也帮助会员们搭建了更大的社交网络。因为彼此之间有许多相似的经历,会员们往往会有很多共同的话题。除了讨论彼此的生意,她们还会交流生活上的经验,形成了一个稳固的社交圈。当有会员遇到难题的时候,她们也会与关系较好的组员以及中心经理沟通,寻求意见。除了中心会议,一些会员也会在闲暇时相互约出去小聚。

继而,当会员们在五人小组中建立起较为紧密的联系后,她们会在事业上、生活上为彼此提供帮助和便利。

经营美容院的贺女士和超市老板牛女士表示是通过五人小组认识了彼此。她们不仅私下关系好,更是商业上互惠互利的好友。牛女士会在贺女士处购买护肤产品。同样的,贺女士需要向客户送礼时也从牛女士的超市采购物资。

贺女士在她的美容院里接受采访 图源:远行客Explorer

与此同时,在会议当中,中心经理还会根据最近发生的热点事件与会员讨论。

由于大部分会员受教育程度不高,平日里较忙碌,一般缺乏对时事的关注,对一些常识也不够了解。陕西汉滨项目部的王经理分享到,有次会员在做生意时收到假钱,于是在会议上经理们便教会员们如何用简易的方式辨认假钱,防止她们再次上当受骗。

除此之外,格莱珉会通过选举任命其中一位会员为组长,负责提醒成员们参加会议,布置会议场所,以及监督组员完成每周的还款。后期组长的职位会由成员们轮流担当。这样的制度在增强组员们自主还款意识的同时,也培养了她们的责任心,使组员在各方面素质上都有了显著的提升。

格莱珉中国举行的中心会议 图源:格莱珉中国

格莱珉提供的低门槛、数额小的贷款符合多数低收入创业妇女的经济状况。此模式帮助她们养成储蓄意识,形成良好的时间观念,并加强了会员的社会联结感,提升了自身价值,逐渐积累起更多的社会财富。

表情

表情

最热

最热