2023-09-28

2023-09-28

1414

1414“小额信贷改变了我的生活。”卡什夫基金会(Kashf Foundation )的会员帕文·巴吉(Parveen Baji )激动地说道。

在过去,帕文只是一个不识字、有九个孩子的母亲。因为丈夫习惯恶劣,帕文不得不向邻居求助以获取食物。然而,从卡什夫基金会那里获得的70美元贷款彻底改变了她的生活。这笔小额贷款让她有了开始自己珠宝生意的资金,并很快步入正轨。后来,她还开了一家中等规模的餐馆。她的孩子们也因此得以上高中,甚至大学。

Parveen Baji(左)站在她从小额信贷组织贷款创办的餐馆前 图源:纽约时报

给帕文提供贷款的卡什夫基金会是一家在巴基斯坦的非政府组织。它通过提供小额贷款、储蓄、微保险和商业发展服务,支持低收入群体,特别是妇女,来创办和扩大她们的微型企业。

小额信贷与传统金融服务不同,其服务的对象往往是那些贫困、没有固定收入或财产作为担保的人。商业银行通常会因为这些人的信用记录不完整、缺乏担保或者贷款金额过小而不愿意提供服务。在这样的背景下,小额信贷的出现如同曙光一般照亮了他们的生活。

在全球范围内,小额信贷在促进女性经济赋权方面发挥了重要作用。

数据显示,2018年全球约80%的小额信贷用户为女性。在许多社会环境中,由于受传统观念和社会结构的限制,女性常常面临着种种不公平的待遇。这种不平等在经济领域表现尤为明显,使得女性往往无法获得与男性同等的经济机会。小额信贷的出现正在逐步改变这个现象。

现代小额信贷的起源和发展

现代小额信贷的起源可以追溯到1970年代的孟加拉国。

彼时,孟加拉国正处在严重的经济困境中。社会的贫富差距日益扩大,大量的乡村人口陷入了深度贫困。乡村妇女所面临的情况尤为严重,其在社会经济生活中的地位极其低下,几乎没有任何改变生活状况的机会。

20世纪70年代孟加拉国农村妇女 图源:photius.com

经济学教授穆罕默德·尤努斯注意到了这一问题。在一次村庄访问中,尤努斯遇到了一位处境困难的妇女,只能通过借高利贷出售自己编的竹篮艰难维持生计。因此,她的生活状况难以得到实质性的改善。在深入调查中,尤努斯发现这里还有许多和这位妇女有着类似经历的人。于是,他拿出了一些钱借给这些妇女,使她们可以购买更多的竹子以扩大生产。这个看似微不足道的行动,却引发了一场革命性的改变。

尤努斯称这种低利率或无利息贷款的方式为“小额信贷”。这次村庄访问为他后来创办全球领先的小额信贷提供机构——格莱珉银行,奠定了基础。2006年,尤努斯获得了诺贝尔和平奖。

后来,小额信贷从单一的信贷服务发展到包括储蓄、保险和支付等更多服务在内的金融服务。这是因为其发展者们意识到,要真正帮助贫困人群摆脱贫困,仅仅提供贷款是远远不够的。他们还需要全面的金融服务来支持其经济活动。

柬埔寨的小额信贷机构阿姆瑞特小额信贷机构(Amret Microfinance Institution)就是如此。其不仅为为会员提供小额贷款服务,还提供了储蓄、交易和保险服务等,让会员可以更加高效、便捷地享有完整的金融产品,满足其生活与家庭需求。

如今,小额信贷模式通过各个机构输出到世界各地,成为各国减少贫困的发展策略之一。

在非洲国家乌干达,小额信贷的模式在1999年被国际社区援助基金会(FINCA)引入。其不仅加强了乌干达社区的经济活动,也为当地女性提供了脱贫的机会。国际社区援助基金会的服务至今仍在继续,改变着乌干达人民的生活。

而在南美国家秘鲁,金融机构米班科银行(MiBanco)从1998年开始提供微型企业贷款,已经帮助了数以百万计的秘鲁女性开启或扩大自己的业务。米班科的风险转型经理塞巴斯蒂安•瓦勒拉(Sebastián Valera)表示:“我们每年向数十万人发放约160万笔贷款,价值约37亿美元。这些贷款往往会改变人们的生活,使个人能够创业、获得住房和教育。”

在全球范围内,越来越多的机构和国家开始认识到其在减少贫困、推动经济发展和实现社会公正方面的重要性。在小额信贷的发源地孟加拉国,政府在1983年就将格莱珉银行设立为微型金融机构(MFI),极大地推动了微型金融行业的发展;同时,联合国和世界银行等国际组织也已经把小额信贷作为其减贫和发展战略的重要部分。

小额信贷对女性的积极影响

在全球多地,小额信贷的受益人都以贫困女性为主。这背后的主要原因是在全球贫穷人口中,女性占了大多数。

联合国妇女署的数据显示,2022年全球约有3.8亿妇女和女孩处于极端贫困(指收入低于每天能1.9美元的国际贫困线)中,而男性和男孩的这一数字为3.68亿。且到2030年,极端贫困女性的数量仍将上升。

许多女性试图通过创业来摆脱贫困或者改善生活。不过,创业融资难是她们所面临的一大挑战。

世界银行2021年的数据显示,女性从金融机构借款的可能性比男性低20%,且女性拥有的微型、小型和中型企业的资金缺口约为11.7万亿美元。

想要改变这种现状,越来越多的女性开始接触小额信贷,渴望通过暂时性充足的资金为自己创造可持续性发展的未来,实现就业,创业,学习新的技能等目标。

无需抵押的小额信贷的发展在无疑一定程度上满足了女性对创业资金的需求。在中国,越来越多的农村或三四线城市都开启了小额信贷帮扶项目,为需要的女性提供资金上的支持。

比如,广东省韶关市就开展了妇女创业小额担保贷款贴息项目。2020—2022年,韶关市妇联继续实施了第四期项目,共发放妇女小额担保财政贴息贷款495笔,金额4794.9万元,引领和带动创业就业人数超5000人。

韶关市九仙村的邱桂霞是受益者之一。邱桂霞于几年前开始种兰花,仅搭建基础设施就花了一百余万元。因为剩余资金不够买花苗,邱桂霞便申请了妇女创业贷款,不到一个月便申请到足够的资金购买了二万多株花苗。“虽然钱不算很多,但真正解决我的燃眉之急。”

邱桂霞查看自家大棚的兰花 图源:广东妇联

此外,获得小额信贷还可以提高女性的社会地位。

在部分发展中国家,许多贫穷女性没有自己的收入来源,因此极大程度上依赖家中男性,导致其在家中地位低下。在这样的背景下,小额信贷机构通过提供经济、技能培训以及专业知识教学等方面的支持,让更多女性开始创业,获得收入来源,来提升家庭与社会地位。

手拉手(Hand in Hand)是一个全球非政府组织,多年来致力于通过建立社群链接、业务培训、提供小额贷款等方式帮助女性创业,创造就业机会。“与我一起工作的女性面临着许多问题——贫穷、教育程度低、生活技能不足——但当她们毕业时,我发现她们很坚强,有能力。当她们开始赚钱时,她们在家庭和社会中的地位就会提高。”手拉手培训师说道。

小额信贷赋能女性的挑战

不过,在小额信贷机构向女性提供服务时,也可能面临一些挑战。

首先,女性获得小额信贷服务的资源有限。

一方面,小额信贷同样有自己的贷款门槛。尽管其贷款难度相比传统金融服务已经低了许多,但对于部分处于极端贫困的女性来说,满足其贷款要求也很困难,从而难以改善自己的生活现状。

“在获取资金方面面临挑战的女性企业家需要知道,她们并不孤单。根据我们的(报告),只有 19% 的受访者通过小企业贷款为其企业提供资金。获得贷款困难的原因有多种,例如贷款记录不足、信用评分低或现金流不足等。”在线平台“你好爱丽丝(Hello Alice)”创始人伊丽莎白·戈尔(Elizabeth Gore)表示。

你好爱丽丝是一个免费的在线平台,为小微企业提供资金、知识和关系网络

此外,由于一些商业性的小额信贷机构的利益考量,导致部分女性难以负担贷款。30岁的库玛丽从LOLC旗下的斯里兰卡贷款部门借了425美元,但后来大雨导致道路不通,她无法按时偿还每月30美元的贷款。当时,信贷员到她家附近大喊大叫,告诉她必须要还款,还威胁要报警,这引发了她与丈夫的争吵——她的丈夫并不知道这笔贷款。几个月后,绝望的库玛丽将煤油倒在头上自焚,被送去了医院。

其次,部分女性对贷款的使用也可能受到一定限制。

很多贫困农村女性在获得小额贷款后,因为缺乏对外界社会的了解,其可能最终会将贷款资金用在家庭等其他对自我价值提升没有显著帮助的地方,或是直接受到家中男性的压迫,将贷款金额拱手相让,并因传统社会观念不敢反抗。

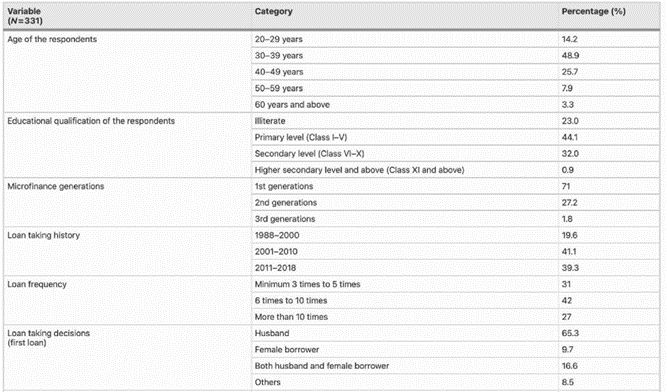

一份基于在孟加拉国杜穆里亚区的调查显示,尽管小额贷款正式发放给妇女,但这些钱却由家中男性使用和控制。其中,有超过60%贷款的使用和决策由女性贷款者的丈夫做出,且约有80%的贷款是由丈夫偿还的。有妇女直言:"尽管我获得了贷款,但我的丈夫控制着它。"

该调查中受益人的背景和贷款使用情况 图源:SpringerLink

“小额信贷在赋予妇女权力方面发挥着关键作用,因为它有助于为妇女在社区带来新的尊重、独立和参与。”国际劳工局局长胡安·索马维亚表示。尽管如今的小额信贷项目仍有许多不足以及限制,但它仍旧是帮助女性在社会上获得公平待遇以及实现自我价值的重要途径。

小额信贷不仅为女性提供了经济或培训上浅层次的支持,也成为了鼓励更多女性为自己拼搏努力的精神支柱。在未来,随着小额信贷的发展和完善,其仍会是赋能女性的重要工具。

参考资料:

2. Microcredit - Overview, How It Works, History, and Disadvantages (corporatefinanceinstitute.com)

3. Impact of microcredit - Wikipedia

4. Muhammad Yunus – Biographical - NobelPrize.org

5. Microcredit: Impacts and promising innovations | The Abdul Latif Jameel Poverty Action Lab

6. 10 Amazing Microfinance Success Stories - Young Upstarts

等等

表情

表情

最热

最热