2023-09-28

2023-09-28

1448

1448《慈善法(修订草案)》第九十条规定,“国家对慈善事业实施税收优惠政策,鼓励引导自然人、法人和其他组织积极参与慈善事业。具体办法由国务院民政、财政、税务等有关部门制定。”

我国公益慈善领域的税收优惠主要聚焦在所得税方面的优惠,包括非营利组织免税优惠以及公益性捐赠税前扣除优惠,业内对包括增值税在内的其他税种的优惠政策的争取,发出的声音很小。但是,增值税优惠对公益慈善事业发展也很关键,尤其是物资等非货币捐赠产生的增值税的优惠。

2023年8月28日,增值税法草案提请十四届全国人大常委会第五次会议二次审议。9月1日,中国人大网发布《增值税法(草案二次审议稿)》,并就草案向社会各界征求意见,截止时间为9月30日。

我们发现,《增值税法(草案二次审议稿)》第四条,未能将捐赠货物行为也作为视同应税交易的例外情形,甚至连营改增试点中已经明确的应税服务及无形资产、不动产用于公益事业或者以社会公众为对象的情形,也未能作为视同应税交易的例外情形。这一规定,不利于公益慈善事业的可持续发展,不利于贯彻党的二十大提出的“引导、支持有意愿有能力的企业、社会组织和个人积极参与公益慈善事业”的会议精神。

有鉴于此,我们倡议更多基金会等慈善组织及相关从业人员,抓住最后几天提交意见的窗口,就《增值税法(草案二次审议稿)》提出宝贵意见,共同呼吁增加与公益慈善事业相关的增值税优惠条款,降低捐赠人和基金会等慈善组织从事公益慈善事业的税收负担和涉税风险。

在线发表意见的流程指引

第一步:打开专题页面

登录中国人大网“法律草案征求意见”专题页面:

http://www.npc.gov.cn/flcaw/

*复制链接至浏览器打开,或点击本文末“阅读原文”可直达。

第二步:进入专项意见征求页面

在“正在进行征求意见”栏里选择“增值税法(草案二次审议稿)征求意见”,进入专项意见征求页面。

第三步:如实输入基础信息

在“意见征求页面”如实输入省份、姓名、职业等基础信息,点击“进入”按钮,进入“法律草案征求意见详情页”。

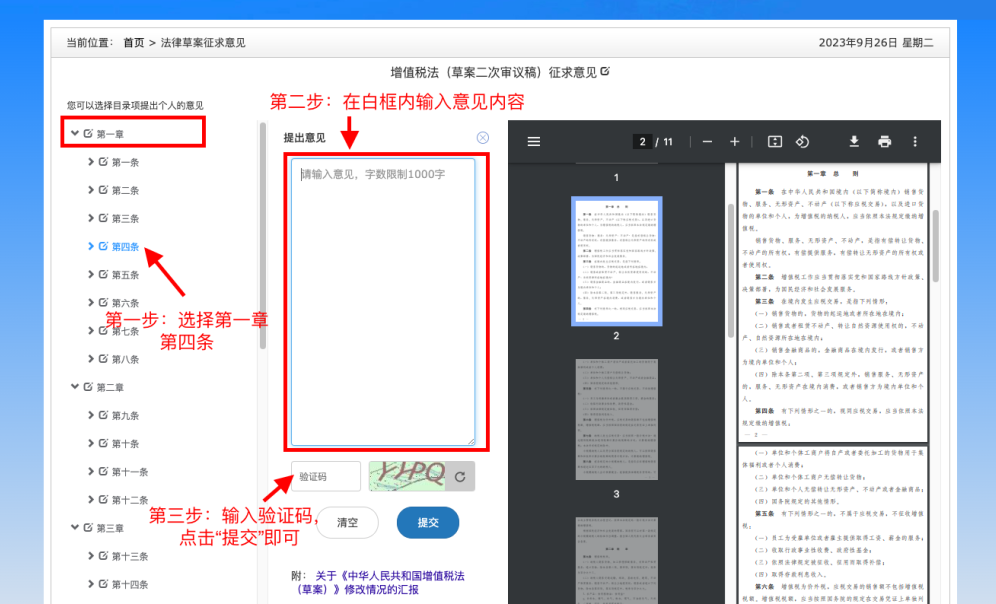

第四步:输入意见内容并提交

选择左侧目录项“第一章”“第四条”提出意见,在白框内输入意见内容,最后输入验证码,点击“提交”按钮即可,如下图所示。

根据财税专家胡绵鹏等老师提出的意见,建议在白框内输入意见内容参考如下(可直接复制粘贴):

随着我国公益慈善事业及非营利组织的规范发展,我国在增值税税收制度完善、立法过程中,应当参照《企业所得税法》、《个人所得税法》的做法,增设公益慈善优惠条款,降低企业以货物或服务、无形资产、不动产公益捐赠的行善成本,同时降低基金会等非营利机构基于公益慈善目的赠与货物、提供无偿服务的涉税风险。所以,建议增值税法立法时,应当吸收《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第十四条的相关规定,并将豁免视同销售的对象扩展到货物。

建议将增值税法第一章第四条修改如下: “有下列情形之一的,视同应税交易,应当依照本法规定缴纳增值税:(一)单位和个体工商户将自产或者委托加工的货物用于集体福利或者个人消费;(二)单位和个体工商户赠与货物,但用于公益事业或者以社会公众为对象的除外;(三)单位和个人赠与无形资产、不动产或者金融商品,但用于公益事业或者以社会公众为对象的除外;(四)国务院财政、税务主管部门规定的其他情形。”

这样的修法,不仅是捐赠人和基金会等慈善组织所盼,也是税法落实《慈善法》第九章“促进措施”中税收优惠的具体体现,否则《慈善法》中的税收优惠条款将是空中楼阁、无法落地。

以下为财税专家胡绵鹏老师有关增值税法视同销售豁免条款的立法建议说明,供行业伙伴参考。

一、回顾增值税“视同销售”条款

根据现行《中华人民共和国增值税暂行条例》及《中华人民共和国增值税暂行条例实施细则》及其他相关规定,基金会等非营利性组织发生增值税应税行为,包括视同销售情形,应当依法申报增值税。

《中华人民共和国增值税暂行条例实施细则》第四条:“单位或者个体工商户的下列行为,视同销售货物:”其中第(八)项明确规定:“将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。”这一条款的立法原意是为了堵塞税法漏洞,防止纳税人通过所谓的“无偿赠送”规避纳税义务。这里所指的视同销售情形既包括企业、个体工商户将自产委托加工或者购进的货物(无论货物来源于何种方式)捐赠给基金会等非营利机构;也包括基金会因开展公益慈善活动,将外购或者接受捐赠取得的货物无偿发放给贫困户等受益人。

当然,在特殊的背景下,单位和个体工商户捐赠货物,也获得免征增值税的特殊税收优惠待遇。比如在新冠疫情肆虐全球的重大公共卫生事件中,财政部国家税务总局适时出台了《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(财政部 税务总局公告2020年第9号)特殊优惠政策,其中第三条明确“单位和个体工商户将自产、委托加工或购买的货物,通过公益性社会组织和县级以上人民政府及其部门等国家机关,或者直接向承担疫情防治任务的医院,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的,免征增值税、消费税、城市维护建设税、教育费附加、地方教育附加。”

无独有偶,2019年4月10日,财政部、国家税务总局、国务院扶贫办为支持脱贫攻坚发布了《关于扶贫货物捐赠免征增值税政策的公告》,明确了自2019年1月1日至2022年12月31日,对单位或者个体工商户将自产、委托加工或购买的货物通过公益性社会组织、县级及以上人民政府及其组成部门和直属机构,或直接无偿捐赠给目标脱贫地区的单位和个人,免征增值税。《公告》第三条还明确了在公告发布之前已征收入库的按上述规定应予免征的增值税税款,可抵减纳税人以后月份应缴纳的增值税税款或者办理税款退库。

从《增值税暂行条例》、《增值税暂行条例实施细则》以及上述两个税收优惠文件看,单位和个体工商户将货物用于一般的公益性捐赠,须依法视同销售货物缴纳增值税。只有在特殊情况下,财税部门制定特殊政策才能享受免税优惠待遇,从而降低捐赠人捐赠货物的税收成本,体现税收的温度。当然,基金会等非营利机构无偿向受益人发放物资,严格按税法的规定,也应当视同销售货物缴纳增值税,只是绝大部分地区税务机关没有严格依法对相关非营利机构征税,但也有部分地区的税务机关要求基金会等非营利组织依法申报增值税。

二、“营改增”增加了基于公益事业下的视同销售豁免条款

上述是与货物相关的视同销售规定,那么服务、无形资产、不动产是否需要视同销售呢?我国在营业税改征增值税的税制改革中,已经明确将应税服务及无形资产、不动产用于公益事业或者以社会公众为对象的情形,作为视同销售的例外在营改增改革时从增值税制度中剔除。具体规定如下:《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第十四条规定,下列情形视同销售服务、无形资产或者不动产:

(一)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

(二)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

(三) 财政部和国家税务总局规定的其他情形。

这就意味着以服务或无形资产、不动产参与公益事业不属于增值税的征税项目。比如企业将其开发的房屋捐赠(无偿转让)给基金会用于公益事业,那么企业无须按照房屋的公允价值视同销售,无须就该笔房屋捐赠缴纳增值税。

三、增值税法立法建议

令人遗憾的是,增值税立法过程中,不但未能将捐赠货物行为也作为视同销售的例外情形,甚至连营改增试点中已经明确的应税服务及无形资产、不动产用于公益事业或者以社会公众为对象的情形,作为视同销售的例外,也未能出现在《增值税法(草案)》及《增值税法(草案)(二次审议稿)》中。

《中华人民共和国增值税法(草案)》征求意见稿第四条如下:

“下列情形视同应税交易,应当依照本法规定缴纳增值税:

(一)单位和个体工商户将自产或者委托加工的货物用于集体福利或者个人消费;

(二)单位和个体工商户赠与货物;

(三)单位和个人赠与无形资产、不动产或者金融商品;

(四)国务院财政、税务主管部门规定的其他情形。”

《中华人民共和国增值税法(草案二次审议稿)》征求意见稿第四条如下:

“有下列情形之一的,视同应税交易,应当依照本法规定缴纳增值税:

(一)单位和个体工商户将自产或者委托加工的货物用于集体福利或者个人消费;

(二)单位和个体工商户无偿转让货物;

(三)单位和个人无偿转让无形资产、不动产或者金融商品;

(四)国务院规定的其他情形。”

从两稿草案看,纳税人无偿提供服务,无论是否用于公益事业或社会公众,均无须视同销售应税交易缴纳增值税。但单位和个体工商户(不包括自然人)无偿转让货物、无形资产、不动产或金融商品,应当视同应税交易,依法缴纳增值税。这就意味着营改增试点确立的服务或无形资产、不动产参与公益事业不属于增值税的征税范围又重新回到征税范围中。

随着我国公益慈善事业及非营利组织的规范发展,我国在增值税税收制度完善、立法过程中,应当参照《企业所得税法》、《个人所得税法》的做法,增设公益慈善优惠条款,降低企业以货物或服务、无形资产、不动产公益捐赠的行善成本,同时降低基金会等非营利机构基于公益慈善目的赠与货物、提供无偿服务的涉税风险。

建议增值税法立法时,应当吸收《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第十四条的相关规定,并将豁免视同销售的对象扩展到货物,即增值税法第四条修改如下:

“有下列情形之一的,视同应税交易,应当依照本法规定缴纳增值税:

(一)单位和个体工商户将自产或者委托加工的货物用于集体福利或者个人消费;

(二)单位和个体工商户赠与货物,但用于公益事业或者以社会公众为对象的除外;

(三)单位和个人赠与无形资产、不动产或者金融商品,但用于公益事业或者以社会公众为对象的除外;

(四)国务院财政、税务主管部门规定的其他情形。”

这不仅是捐赠人、基金会等慈善组织所盼,也是税法落实《慈善法》第九章“促进措施”中税收优惠的具体体现,否则《慈善法》中的税收优惠条款将是空中楼阁,无法落地。

表情

表情

最热

最热