2022-12-12

2022-12-12

1216

1216慈善组织近年来越来越重视对慈善资金的投资管理,而这两年产品净值化的程度明显加强,我们也不时听到对产品收益率“傻傻分不清楚”的抱怨,或者是稍有不慎就掉坑的故事,感觉到大家或多或少还未从“预期收益率“时代的惯性里跳出来。

接下来的几篇文章,我们就来集中谈一谈在资管产品介绍里常常见到的“收益率”,这里面可大有文章。

成立以来年化收益率

“成立以来年化收益率”是非常常见的一类展示产品历史业绩的收益率。我们经常看到的一种对待收益率的做法是拿着几只产品的收益率直接比大小。下面我们结合几个实例来具体看看这里面可能存在的问题。

成立时间较短的产品

针对成立时间较短的产品,我们来看两个例子。

图1产品列表中“成立以来年化4.4512%”的91天的固定收益类产品,乍一看去收益比较高,比上面3个月期限的产品要高出近1%。不过打开产品详情发现,它的“成立以来”是2022年3月29日至2022年5月9日,也就是40多天的时间(尚未满一期)。

根据其披露的最新净值,若在成立之初购买本款产品,到5月9日赎回,其累计收益率是大致为(1.0050-1) / 1*100% = 0.5%,产品年化的收益率则是按照0.50% /成立天数* 360计算而成。

而如果关注近期市场的人不难发现,3月29日开始成立的这个产品刚好完美的避开了第一季度的债市下跌,这段时间的整体净值表现比之前股债双杀的阶段要稳定不少,加上“年化”的放大作用,收益率看上去就显得比较有竞争力。而仅凭这个历史收益率,就能代表这个产品足够好了吗,现在这么看显然不能吧?

而投资者如果没有注意到这一点,只关注这个展示出来的收益率,很容易就会选择买入这个产品。

小编注:成立以来年化收益率是指将该产品成立以来累计收益率按照年化进行折算。计算公式为:成立以来的累计收益率 / 产品成立天数 x 360。例如,2020年7月1日成立的产品净值为M,2020年12月31日时净值为N,那成立以来年化收益率 = (N - M)M /180 * 360。

第二个例子则相反。若A产品近1月累计收益率0.5%,年化即为0.5%/30*360 = 6%,如果下一个月的近1月累计收益率变为0.4%,那年化就相应变为0.4%/30*360=4.8%。

看起来收益率确实大幅下跌(从6%到4.8%),然而两个月间的绝对收益率不过相差0.5%-0.4%=0.1%,而不是1.2%,等于说“年化”的放大作用导致数字与感官上都翻了12倍,让投资者误以为该产品“突然变差了好多”,容易导致投资者耐不住波动而不理性卖出。

成立时间较长的产品

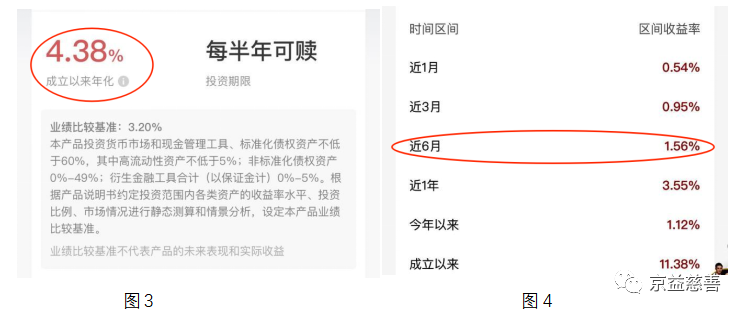

有一款已成立3年的半年开产品的历史业绩用“成立以来年化收益率”来展示,其数字是4.38%(图3)。有的人很容易把这个数字和近半年来的年化收益率混为一谈,也以此作为横向比较产品收益率的依据(认为比近半年持有的其他产品的收益要好不少),便冲动下单。

但仔细查看产品区间收益率信息会发现,近半年年化收益率其实就刚过3%(图4中近6月区间收益率为1.56%)。

对这种“成立以来”年化收益率,人们往往很容易忽视具体时间段或节点。要知道,如果资管机构把相关的信息都依法依规披露了出来,是否看清楚了再下单就是投资者的事情了。

所以在面对这种较长期产品的年化收益率时,还可以观察近期某一时间段里的收益率,将其和业绩基准或其他同类产品进行比较,同时看看当下收益率是否与早期的收益率发生过较大变动而难以承受。

总 结

所有资管产品的“年化收益率”是用当前收益率(如日收益率、周收益率、月收益率)换算成年收益率来计算的,是一种理论收益率,并不是真正的已取得的收益率。对于未来的收益仅仅有一个参考作用。

即便是为了方便投资者比较各个产品,而拉平了每个产品的成立期限——对于成立一年以下的产品,会有“年化”收益率或波动大于“实际”收益率的情况出现,因此会给人收益放大的错觉;对于成立时间较长的产品来说,“成立以来年化收益率”反而不容易展现产品短期和当下的的表现,从而一定程度上影响投资者的判断。

这个时候,就需要投资人擦亮眼睛。短期的产品可能需要多加观察或耐心等待,而长期产品还要看近期以及市场波动较大的时候这个产品的表现,以便全面考察该产品的历史业绩,审慎地做出产品选择。

下一篇,我们将继续聊其他类型的收益率。

表情

表情

最热

最热