2022-07-15

2022-07-15

798

798在某些方面,接受塑料制品类似于接受消费主义。它向我们提出了挑战,让我们认识到我们的生活方式在短短一生中给世界带来了多么巨大的变化,同时也提出了一个问题:我们要如何阻止这种变化?在一个资源有限的星球上,我们要如何阻止被不必要的塑料淹没?

本文内容编译自Fair fin 的研究报告《Who finance the plastic flood》,将会介绍像英力士集团(INEOS)和北欧化工公司(Borealis)这样的塑料生产商在整个塑料行业的角色,以及其与塑料生产商的资金赞助者之间的联系。

Tips: 报告较为专业,如若无法逐字句阅读,可以选择阅读本文重点:概述与正文的加粗部分。

报告概述

塑料对人类和地球有害。因此,必须从源头上解决塑料危机,这意味着必须减少塑料生产。

世界各地的社会都为塑料危机付出了高昂的代价,包括碳排放、环境污染和健康问题。全球各地的领导人都在采取措施应对塑料危机。此外,公众也开始拒绝塑料;塑料的经济前景远没有行业所预期的那么乐观。

但在过去的几年里,大型化石燃料商投入了数十亿欧元建设新的塑料工厂,以实现与石化行业的垂直整合,表明“塑料”是他们的B计划。

英力士和北欧化工这两个化工巨头正在安特卫普港建设两个塑料项目。它们以化石燃料为原料,使用大量的能源将其转化为原始塑料的基础材料。

生产这些基础材料对环境和气候造成了巨大污染,这与化工巨头们想让我们相信的恰恰相反。

并且,比利时的银行一直为塑料生产提供资金。在2016年至2021年间,荷兰国际集团、德意志银行、法国巴黎银行、比利时联合银行和比弗斯银行向英力士和北欧化工投资了近30亿欧元。

银行冒着自身气候目标的风险,为塑料生产提供安全港并继续投资给这些过时的化石燃料原始塑料的商业模式。鉴于与塑料生产相关的全球风险和经济风险,资助塑料生产就是资助全球衰退。

FairFin希望通过这份报告向银行施压,从而使其停止对扩大塑料生产的公司进行投资。我们还要求联邦政府承担起作为法国巴黎银行股东和比弗斯银行所有者的责任。

1.塑料生产的影响

塑料对地球有着深远的影响,化石燃料和塑料公司从一开始就知道他们产品的影响之大。然而,他们却不断地把过错和责任转移到消费者身上,同时也在抵抗着可能影响他们生产的监管。

1.1 石化产品作为化石燃料公司的B计划

目前,大型化石燃料公司了解到,气候变化正在得到立法机构的回应,而且公众舆论正在发生转变。交通电气化和向可再生能源过渡的趋势正在蚕食这些跨国公司的利润和未来前景。在过去的几年里,他们投入了数十亿欧元建设新的塑料工厂,以实现与石化行业的垂直整合,这似乎表明塑料是他们的B计划,该计划是在应对气候变化会减少对化石燃料需求的情况下维持利润的一种方式。与此同时,现有的塑料生产商也在扩大生产,以迎合南半球不断扩大的市场。目前,塑料仅占化石燃料需求的9%,但国际能源署预计,到2050年,塑料将占石油需求增长的近50% 。

然而,剑桥大学研究人员表示,在净零转型下,到2036年,世界上一半的化石燃料资产将变得一文不值。这将给化石企业和投资者带来11万亿至14万亿美元的搁浅资产。塑料B计划可能会给化石燃料行业带来短期收益,但从长远来看,逐步淘汰化石燃料是不可避免的。随着能源投资回报率的下降,化石燃料将更难开采,价格将随之上涨,塑料行业将感受到价格的飙升。更高的碳价格以及对化石燃料的新规定将影响供应过剩的塑料市场

1.2 塑料,一条从始至终的污染直线

图片来源:Fair Fin/《who finance the plastic flood》

1.3塑料成为地球的系统性风险

塑料对环境、气候和健康的影响是对我们整个系统的威胁,这使塑料成为地球的系统性风险,然而银行和塑料生产商仍对这个生态系统的风险选择视而不见。正如我们所了解的,塑料在其整个生命周期中的影响是非常严重的。其问题也在于塑料市场本身;它似乎没有遵循传统的经济供需趋势,在塑料行业中,关于一次性塑料的供应并没有真正满足需求,市场充斥着廉价且轻便的塑料,扰乱着整个塑料的消费市场。塑料生产的商业模式存在严重的问题,因为它需要不断破坏其产量才能生存。它需要线性经济而不是循环经济。这些塑料行业的公司的重点不一定是满足消费者的需求,二是为他们自身的供应创造一个市场。这本身是不可持续并且对地球构成系统性风险。因此,政策制定者、消费者和银行需要解决的最重要问题不仅仅是如何处理塑料垃圾,而是如何从一开始就停止制造如此多的塑料。

2. 经济风险:市场、政策制定者和公众都反对塑料

长期看塑料市场规模不会增长

碳跟踪系统计算出,仅2019年,石化行业就出现了2000亿美元的过剩产能。随着2025年新投资的上线,这一数字只会上升。特别是在欧洲市场上,与中国和美国的生产相比,其生产更具竞争力。

波士顿咨询集团(Boston Consultancy Group)指出,欧洲市场的塑料需求已经不会增长,需要从其他大洲进口昂贵的原料,并且维持其生产的能源价格很高。美国和中东都能获得廉价的化石燃料和能源,虽然夹在这两个国家之间,但欧洲的塑料生产前景并不乐观。

碳市场观察组织(Carbon Market Watch)证实了这一点,并表示尽管短期内塑料需求可能会因市场增长而增加,但由于监管和公众压力的共同作用,长期趋势预计将产生负面影响。他们指出,2019年全球乙烯产能增幅比乙烯需求增幅高出60%,这是一种不可持续的趋势,并将在未来几年持续下去。

2.1 世界各地出台政策应对塑料危机

塑料的经济前景远没有行业预期的那么乐观。随着需求的下降和供应的增加,这个塑料泡沫似乎即将破灭。世界各地的领导人都在采取行动应对塑料危机。欧盟采取的一些关键政策将极大地扰乱塑料行业。然而,有关塑料的政策存在一个危险的盲区即石化塑料生产。新的石化项目甚至得到了政策制定者的称赞和鼓励,例如安特卫普市长,他在安特卫普港的一号项目宣布后曾表示——“被骄傲和谦逊所征服”。

这是政府政策中的一个危险漏洞,需要加以解决。这种缺乏直接针对石化行业的气候政策是危险的,同时也是一种经济风险。早在2018年,欧盟就公布了其2050年的长期战略:目标是到2050年实现气候中和,到2030年净排放量在1990年的水平上减少45%。如果我们想成功实现我们的气候目标,我们就不能允许石油化工的扩张,因为这将在几十年内产生大量的化石燃料塑料。在净零战略下,行业追求的宏伟增长是不可能的。并且在2022年第五届联合国环境大会续会(UNEA 5.2)上,要求缔结一项国际塑料条约的呼声也越来越高。该塑料条约也得到美国和英国等塑料污染大国的支持,也有众多的塑料用户表示UNEA5.2是扭转全球塑料污染危机的决定性时刻。如可口可乐公司,百事可乐公司和宜家等。

研究人员发现,到2036年,全球一半的化石燃料资产将在净零转型(COP26净零目标)下变得一文不值,同时他们还强调,那些放开对可再生能源投资、更快降低碳排放的国家将会获利。

2.2 公众不再支持塑料

不仅政策制定者已经意识到正在蔓延的塑料危机,公民也越来越意识到塑料增长的局限性。虽然很难估计消费者前景的影响,但我们可以自信地说,公众对塑料和塑料垃圾的看法正在下降。

从2021年开始,益普索在全球范围内进行了一项民意调查,75%的人同意应尽快禁止使用一次性塑料,这一数字比2019年的民意调查高出4%。在2019年的这项调查中,来自24个国家的6.5万人接受了调查,其中塑料在人们最担心的环境问题中排名第二。

2019年英国的一项调查发现,大多数人认为禁止一次性塑料是应对海洋塑料危机的最佳方式。83%的受访者认为企业做得不够,74%的受访者表示政府做得太少。

正如我们所看到的,人们强烈反对塑料,但只有一小部分人找到了进入每周市场或无包装商店的方式。重要的是要抵制把塑料危机归咎于消费者不良行为的冲动。塑料生产商不断用塑料充斥着消费者,这使得个人很难离开塑料。我们必须从根源上解决塑料问题。

3. 英力士和北欧化工在塑料危机中扮演重大负面角色

根据明德路基金会的数据,2019年,仅20家塑料制造商就占了全球一次性塑料垃圾产生量的一半以上。英力士一次性塑料产量全球排名第13位,欧洲排名第4位。由于塑料生产过程中使用大量基础化学品,它的排名甚至更高,使其成为第四大化学公司。虽然北欧化工是该研究中审查的第二家公司,比英力士规模小,也不为人所知,但它是欧洲第二大一次性塑料废物生产商,这使它全球排名第11位,在英力士之前。

2019年,英力士宣布了他们的一号项目乙烷裂解装置计划,与此同时北欧化工已经在建设一个丙烷脱氢工厂来生产丙烯。这些投资是这一代在欧洲的最大化学投资。

2022年,在公众对塑料感到厌倦的世界里,北欧化工的卡洛工厂将使欧洲的丙烯产量增加10%,英力士的一号项目将使乙烯产量增加7.5%。在这个当我们应该减少塑料产量的时代,英力士和北欧化工却在扩大它们的产量。

3.1 英力士(INEOS)集团仍决定大规模乙烯生产项目

当讨论英力士在塑料危机中的利害关系时,重要的是要意识到,他们生产从基础化学品到消费品的全系列产品。他们甚至拥有自己的运动团队。运作良好的英力士公关团队试图将我们的注意力转移到他们用于汽车行业和风力涡轮机的产品,用于抗击COVID-19的酒精凝胶,以及其他非塑料相关产品。

对于英力士股份公司来说,2020年他们56%的活动与塑料生产有关,其中大部分塑料生产产生于英力士工业和英力士集团控股有限公司。

根据英力士的数据,它在2021年所有活动的总产量达到惊人的5400万吨。正如我们上面所看到的,我们可以粗略估计,英力士约56%的活动是塑料生产。因此,考虑到每吨塑料产生5吨二氧化碳的经验法则,乘以它们总产量的56%,我们的碳足迹达到了它们自己报告数字的7.5倍。

总产量*可塑调节器*塑料平均碳足迹

5400万吨产量*0.56*5吨二氧化碳=15120万吨二氧化碳当量,仅2021年

一号项目:在未来塑料世界中加固安特卫普港

2019年,英力士决定进一步扩大规模,在安特卫普港推出了价值30亿欧元的一号项目计划。英力士称这一大型项目是欧洲这一代人以来最大的石化投资项目。此一号项目以化石为燃料,并且英力士每年将进口19亿千克美国乙烷页岩气用作裂解装置的原料。尽管英力士将这家工厂命名为石化行业的未来,但它仍将依赖于污染严重的美国页岩气作为原料,而且生产过程产生的污染将比承诺所造成的污染更严重。虽然由于财政困难和供过于求,他们已经暂停了一半的项目,但他们仍打算建造乙烷裂解装置。在这个能源和碳密集型设施中,他们将在高温下将页岩气裂解成乙烯,而乙烯是我们所熟悉的多种塑料的基础材料。

3.2 北欧化工(Borealis)集团仍未有减排计划

北欧化工的总部设在维也纳,但该公司成立于1994年,由挪威国家石油公司和芬兰国家石油公司耐思特的石化业务合并而成。从最初的卑微到如今在世界上的地位,它的塑料生产一直由国家资助和控制。因此,虽然奥地利、挪威和芬兰在国际可持续性排名中经常名列前茅,但具有讽刺意味的是,它们盲目地支持欧洲和美国银行资助的塑料危机。

北欧化工在收入、员工、产量和地点方面都明显小于英力士。虽然他们声称在120个国家开展业务,但他们的网点只列出了31个不同国家的60个地点。尽管如此,他们仍是塑料行业的世界参与者,与阿联酋国有的阿布扎比国家石油公司合资经营着世界上最大的聚烯烃塑料生产厂。

我们将北欧化工的发现数据调整为可归因于塑料的活动。北欧化工在其集团中拥有三个主要业务部门:聚烯烃塑料,基础化学品和化肥。

首先,他们是世界第八大聚烯烃塑料生产商。北欧化工喜欢专注于被高度专业化汽车或能源部门使用的塑料,但坦率地说,这是最常见的用于包装的批量生产的塑料以及其他类型的一次性塑料。

因此,整个业务领域完全归因于塑料。其次,北欧化工生产基础化学品、乙烯和丙烯等,这些都是原始塑料的基本材料。在这一领域,只有63%可归因于塑料。最后,只有3%的肥料是塑料。

总的来说,我们可以将2021年北欧化工64%的融资归因于塑料危机。

北欧化工的碳足迹

北欧化工报告称,2020年聚烯烃塑料产量为580万吨。根据截断塑料流(Breaking the Plastic Wave)和碳跟踪系统(Carbon Tracker)的计算,每生产一吨塑料,其生命周期中排放5吨二氧化碳,我们每年的塑料碳足迹为2900万吨二氧化碳当量。这仅涉及到他们的成品聚烯烃塑料,甚至没有考虑到他们的基础化学品或用于塑料生产的化石燃料原料。目前,他们还没有具体的减排目标。

4.活跃在比利时的银行扮演的角色

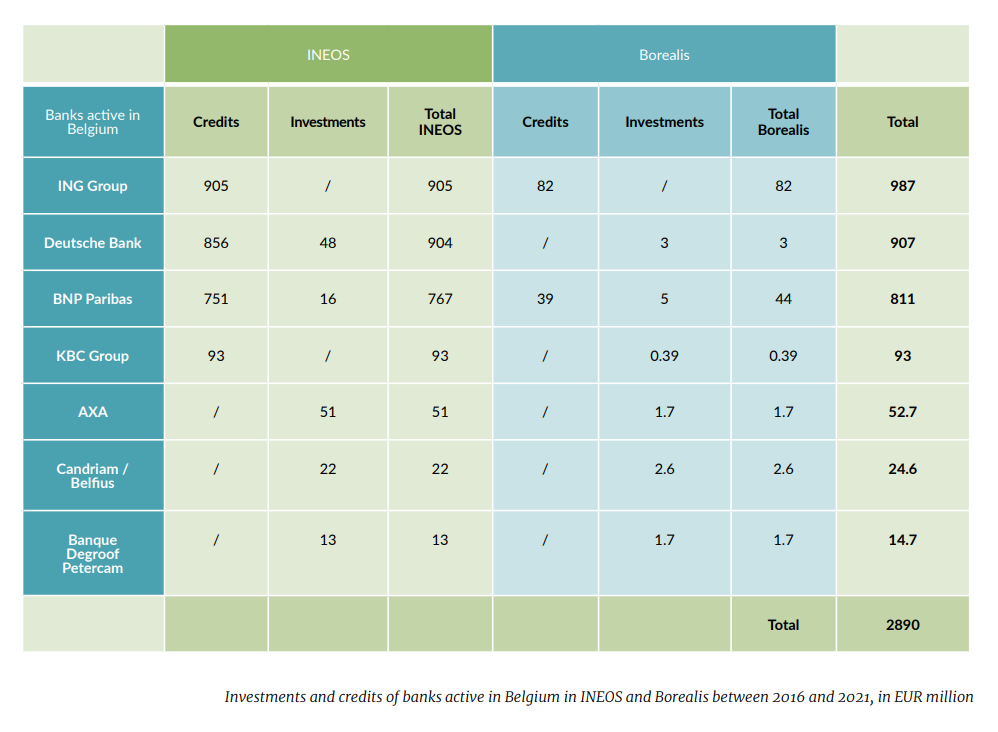

4.1英力士(INEOS)和北欧化工(Borealis)

在2016年至2021年期间,活跃在比利时的银行为英力士和北欧化工提供了总计约30亿欧元的塑料投资,其中大部分流向了英力士。

图片来源:Fair Fin/《who finance the plastic flood》

我们可以看到活跃在比利时的银行向英力士和北欧化工的塑料生产注入了多少资金。到目前为止,最大的一块蛋糕是英力士,其中26亿欧元的信贷用于塑料生产。对两家公司以债券和股份形式进行的投资都是有限的。荷兰国际集团、法国巴黎银行和德意志银行的风险敞口最大,这并不奇怪,因为它们的资产负债表规模比其他银行更大。

4.2 银行对他们的塑料投资是怎么说的?

在2021年关于食品行业一次性塑料的报告中,我们已经仔细研究了银行对塑料的政策,或缺乏这些政策。从那以后几乎没有改善,似乎石化行业遭受同样缺乏银行的关注。作为最大的工业能源用户和第三大温室气体排放国,这是金融社会系统的一个特别危险的盲点。他们都针对石油和天然气公司制定了政策,但却没有针对石化行业, 即化石燃料和化石能源主要使用者的具体政策,这就显得尤为奇怪了。除非他们把塑料作为化石燃料的B计划。

活跃在比利时的银行政策

图片来源:Fair Fin/《who finance the plastic flood》

4.3 如果我们想要保持在1.5° C以内,塑料扩张是不可行的

塑料加工的每一个阶段都对地球产生重大影响。从原料的提取、能源密集型的石化工业、生命周期结束时的处置以及为整个运营提供动力的化石燃料所产生的排放,碳在每一个点上都在排放。与此同时,气候变化加速的影响已经不可逆转,已达成的将全球变暖控制在1.5或2摄氏度的目标正迅速变得不可能。如果我们想避免不可挽回的局面,就必须立即采取行动。

因此,我们要求银行在投资和信贷政策中排除新建塑料生产设施的企业。在欧洲绿色协议所设想的循环经济中,这些新的化石燃料巨头没有立足之地。

在政策制定者方面,我们要求联邦财政部作为法国巴黎银行的最大股东和比弗斯银行的全部所有者发挥积极作用,用他们的资金资助绿色转型,而不是资助一号项目的无底洞。在2016年至2021年期间,这两家银行共为英力士和北欧化工融资8.35亿欧元。

我们呼吁弗兰德经济部重新考虑给与一号项目的担保。这种环境和经济风险将由佛兰德纳税人承担,而利润将归英力士和其投资者所有,这是不可接受的。因此,我们呼吁所有议会成员与我们站在一起,并对我们的政治家提出同样的要求。

表情

表情

最热

最热