2022-04-26

2022-04-26

953

953洛克菲勒说过,最好的慈善是不断的寻找确定性:寻找原因,尝试从根源上去除恶。

用投资的思维来考虑慈善基金会可持续发展的问题,其中包含三大步骤:

明确慈善基金会的目标和使命;

定制一个合适的结构;

规划一个考虑周全的投资方案。

举例说明:过去50年的通货膨胀率为3.7%,假设每年的捐赠率为5%,那么慈善基金会需要获得每年8.7%的收益以保持它的持续性和目标。

投资目标的设定需要结合基金会的分配模式(即出资要求)。然后选择投资方案的周期,可承受的风险水平,以及资产配置的策略。当投资外部基金管理人时,有相应的制度。

法律规定,基金会的投资必须慎重。因此资产配置分散化是一个合适的方法——也是资产保值升值的关键。

从数据里看,如果只是单纯的分散投资到不同的资产类别,是没有办法达到需要的投资回报的。

卡内基案例——100年慈善基金的秘诀

Carnegie Corporation of New York是卡内基先生于1911年创立的,其宗旨是促进和传播知识与理解。

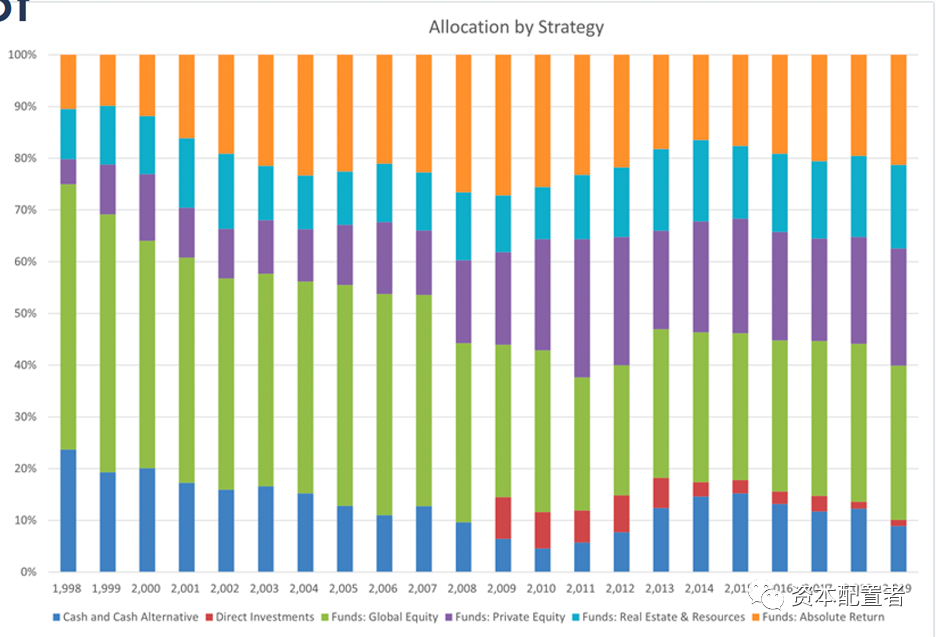

它的资产规模从1911年的1.35亿美金增长到2020年的36亿美金,并始终保持每年5%的捐赠率。具体而言,从2002年到2014年,基金会实现了9.4%的年化收益率,并且累计捐赠了16.4亿的资金。基金会的资产配置策略如下图:

*数据来源/卡内基基金会年度财务报告

“绝对收益”和“私募股权”的比例在过去20年中有着明显的增长——“另类投资”的占比从1998年的25%提升到2019年的60%。从下图可以看出,“绝对收益”和“风险投资”是短期和长期收益的超额收益的来源,显著跑赢对标指数 。

在资产大类分配的策略上,和投资外部管理人的策略上,慈善基金会和大学捐赠基金会有着异曲同工之妙。

美琳达盖茨基金会案例——可持续的但不是永久的

美琳达盖茨基金会是1994年创立的,其最初始的出资人包括比尔盖茨和沃伦巴菲特。基金会的使命是提高全人类的健康和福祉。基金会的雄心壮志是不做安全的项目,而是那些真正的人类难题,比如发展中国家的贫困和健康问题,以及失败的美国教育问题。

基金会的目标是在两位创始人(美琳达和盖茨)死后50年内用尽基金会的资金——这点与众多慈善基金会采取永恒的时间周期大相径庭。美琳达盖茨基金会之所以选择这么做是为了降低信托基金的行政成本(作者注:盖茨基金会下设慈善基金和信托基金两部分)。即便被加上50年的年限,基金会同样需要跑赢通货膨胀,以及产生足够的回报来完成基金会的使命。

从结果来看,基金会的投资回报相当丰厚。加上捐赠人的捐赠,足以覆盖项目的成本。

美琳达盖茨基金会的投资策略非常重仓股票,包括接近20%的配置投向巴菲特的Berkshire Hathaway。这也是其独特的一点。

大西洋慈善基金会

光从他的穿着打扮,你不会知道Chuck Feeney是一个亿万富翁——他没车没房,带着一个卡西欧的手表,但他在过去的15年里累计捐赠了80亿美金!

巴菲特曾说过 ,Chuck是他和比尔盖茨的英雄,他也应该是所有人的英雄!

1960年,Chuck和他的合伙人创立了一家免税商店。这家商店后来成为全球知名的免税商店集团(Duty Free Shoppers, DFS)。DFS是典型的现金牛业务,也一直是PE大厂喜好的资产。1996年,DFS被LVMH全资收购。实现财务自由的Chuck立志要在有生之年,把自己赚的钱都捐出去。2020年9月14日,Chuck完成了他的四个十年的任务,并签署了解散大西洋慈善事业(编者注:指捐出最后一笔资产后将基金会关闭)的文件。

“Use your wealth to help people.”——那么在共同富裕的时代召唤下,让我们也积极的参与到力所能及的慈善事业和公益项目中去吧!

表情

表情

最热

最热