2023-04-07

2023-04-07

923

923格莱珉银行由穆罕默德 ·尤努斯教授于1983年在孟加拉国创立,专门为贫困者,尤其是妇女提供无需担保和抵押的小额贷款服务。这些小额贷款可以为那些被传统金融服务排除在外的女性提供创业启动资金,使其脱离贫困,过上更美好的生活。

随着格莱珉模式推广到不同国家,小额贷款的额度略有差异。格莱珉中国向创业妇女提供的贷款金额通常在1万到3万元之间。而格莱珉美国的初次贷款金额不超过2000美元。

尤努斯教授与孟加拉妇女交流 图源:Fulbright 75

只提供小额贷款并不足以帮助到这些女性,因为她们不仅缺少资金,更缺少社会资本。

格莱珉的五人小组和中心会议,则在促进成员创造社会资本。

五人小组,为五个创业女性组成的一个团结、相互倾听、相互监督的社群,由每位成员轮流充当组长。“五”这个数字是格莱珉在无数次尝试与失败中总结的经验。人数少于五人,如果有人缺席、离开,成员间的社交关系就变得脆弱。如果人数超过五人,组长的领导力就不足以照顾到所有人。

五人小组需要频繁见面,每周必须在固定时间进行会议,与其他成员面对面沟通。每一小组选举的组长都要在会议上公开提议,比如成员要贷多少款,怎么用等等。组员们则要相互讨论,自己做主。

谈到五人小组和中心会议的意义时,格莱珉中国总裁高战先生表示:“通过一种社交产生共同的价值观,相互的权利、责任、义务,形成一个具有精神共同体的社群结构。它能够产生力量,产生利益,能够激发人们的积极性和团队合作精神,可以帮助女性创业者更好地实现她们的创业梦想。”

这样的社群模式以其独特的运作方式,在多个方面帮助着创业女性。

培养自信

首先,五人小组每周的会议和发言有助于培养会员的自信,让她们敢于表达自己的想法。

格莱珉服务的对象通常较为弱势,不善于交流,缺乏自信。这些特征在云南哀牢山区的女性身上尤其得到了体现。

高战先生在此地走访调研时发现,在庭院中围坐着聊天时,家中的女性总会把自己的凳子搬得离聊天的男性远一些。她们认为在正式的场合下,自己不应该跟男性一起谈话。在高战先生多次邀请后,她们才会勉强地、很不好意思地上前与男性坐在一起,且身体侧着,始终呈回避的态度。再三推脱无果后,她们回答了问题,但眼睛一直看向丈夫,不愿直视高战先生等人。

高战先生在实地调研走访 图源:尤努斯基金会

为了鼓励这些女性更加自信地表达,格莱珉模式要求会员们在参与每周的会议时一定要坐成U型或圆形,以确保互相能够看到对方。

同时,会员们在担任组长时需要协助中心经理收款、统计出勤及维持秩序。这一形式不仅增强了妇女们的领导力,更促进了组员间的沟通交流。

经营烟酒商店的牛女士刚加入五人小组时在会议上的发言并不太多。“反正是问啥说啥吧。”她无奈地笑道。

而当谈及加入五人小组后一段时间的变化时,牛女士的神色忽地舒展了不少,很轻松地笑着答道:“有时候聊一聊吧。”

相比较刚加入格莱珉时的羞怯,此刻的她已能从容不迫地展示自己的想法。

改变意识和习惯

其次,这样的社群模式还有助于改变会员的意识和习惯。

格莱珉中国陕西汉滨分部的刘经理介绍,部分创业女性金钱观薄弱,缺乏储蓄和规划金钱的意识。一些女性即使一年都在努力工作,也存不下钱,因为她们没有意识地进行了一些不必要的消费,总是不知不觉花完了钱。

2019年诺贝尔经济学奖得主班纳吉发现,贫困者赚了钱以后,因为平时没有储蓄的习惯,所以并不善于规划自己的生活,便会有一些看起来不可思议的行为。比如说,有人会在多了一笔钱后,突然买一个豪华的电视机,不顾自家孩子的教育,商业保险等事。这样很奢侈的消费方式使他们很快又陷入到了贫困。

班纳吉《贫穷的本质》

格莱珉每周见面的模式,则有利于会员逐步养成储蓄的习惯。

每位会员在加入格莱珉初期需要进行五天培训,学习和了解贷款的程序和储蓄的重要性,需要每天存10元作为初期储蓄。

贷款发放后,中心经理会鼓励会员每周除了还款外,还另存20元作为储蓄,且不建议短期内将钱取出。虽然每周只存20元,但积少成多,会员们可以每年攒下一笔应急资金,以备不时之需。

中心会议上,妇女交给中心经理现金 图源:驱动中国

开美容院的贺女士就是这一模式的受益者。她的日常开支主要用在孩子的教育、朋友聚餐和维系客户关系等方面。在独自创业前,她不能很好地支配自己的金钱,以至于赚的钱都不够花。

贺女士表示,加入格莱珉之后,一方面自己开始有了存钱的习惯;另一方面,靠着格莱珉提供的贷款,她能够顺利开启自己的事业,并有足够的周转资金。她的生意越来越红火,挣的钱也越来越多,足够自己储蓄。店面扩张时,贺女士会使用自己存下来的钱租新店面、买新设备以及雇帮手。

每周见面还款也会督促会员预留部分资金用于还款,而不是让流动资金不明不白地用于消费当中。

邓女士是一家蒸面馆的老板。在加入格莱珉之前,她从不记账,以至于对每一笔开销都只有一点点模糊的印象。有时面馆收入不错,邓女士和其丈夫会与朋友们在夜市上喝酒聚会,一晚上就能花五、六百元。

而在加入格莱珉以后,她会有意识地每周预留一笔用来还贷款和储蓄的现金,剩下的钱才会用于娱乐。

除了培养会员的财务管理意识,格莱珉还要求小组成员准时参与会议,培养她们的时间观念。每位会员一年内不能请假超过六次,迟到不能超过三次,否则将失去续贷的资格。这样的要求帮助她们养成守时和规划时间的习惯。

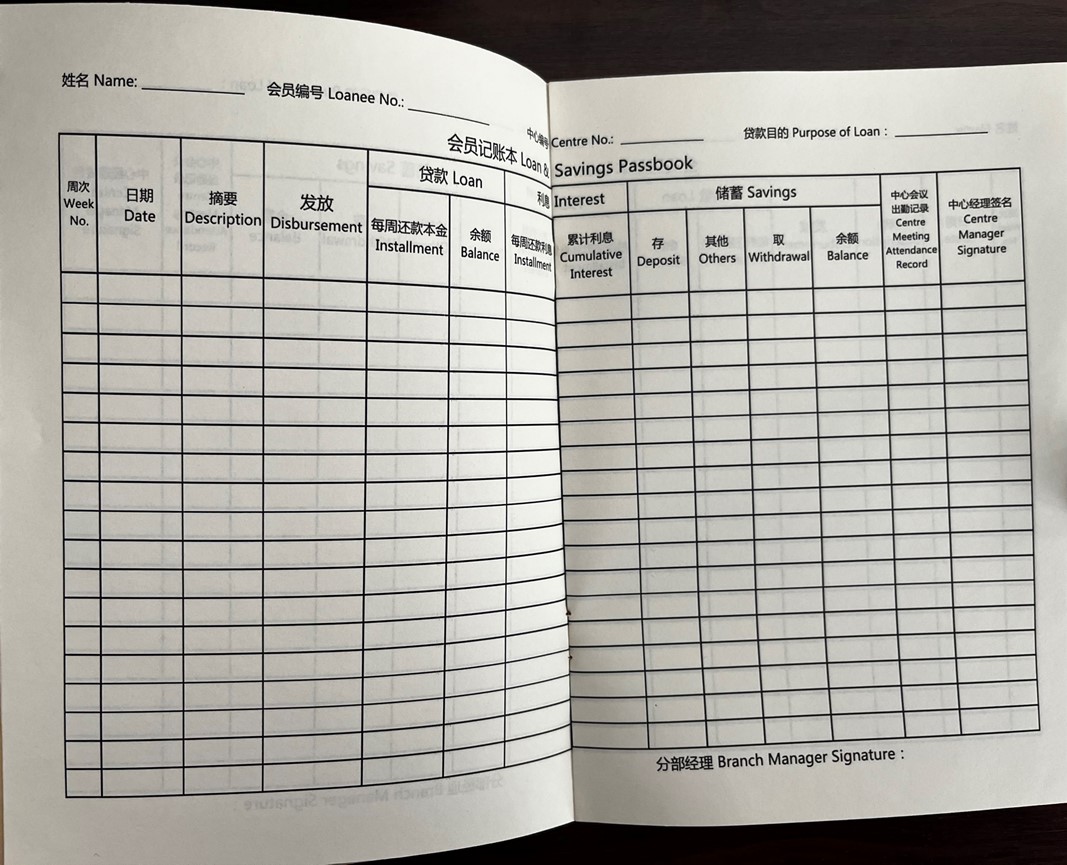

格莱珉中国会员记账本内页 图源:远行客Explorer

贺女士的小组固定在每周三上午八点十五分准时开会。起初,刚刚加入格莱珉时,贺女士经常是最后一个到达小组会议的人。后来,她渐渐习惯了这样的固定会议,再也没迟到过。

“我们这有点严,天天她(指中心经理)还拍图片呢,要打卡,要记录,还弄了两次迟到吧。反正是说这个影响我的征信,所以不敢了,后面就习惯了。”贺女士笑着说。

机遇的产生

社群的建立还让女性会员们成为了对方的客户,并为其他会员推荐新客户,为彼此的生意带来了新的机遇。

邓女士的小组成员都经营着自己的餐饮生意。她提到,自家面馆附近有一名卖菜夹馍的成员。她在遇见想买菜夹馍的顾客时,会向他们推荐组员的店。

接着,邓女士又提到了一名“打饼子”的组员。“人家要买饼子的话,(会跟他们说)那家的饼子可以。”“我们朋友有的在深圳、上海那边,要给他们寄(饼子的话),都在他家买。”言语间,颇有几分给组员带来新生意的得意。

无独有偶,经营便利店的牛女士也分享了自己与组员——做美容生意的贺女士相互照顾生意的经历。

二人因格莱珉五人小组相识,并在相处一段时间后成了朋友。牛女士在贺女士那里购买化妆品,贺女士需要送礼时,烟酒也在牛女士处购买。

“她来买东西,我会给她算的挺便宜的,然后我在她那买化妆品,她也都是差不多给我就行了,我们不说啥,自己都知道。”说到这,牛女士不禁开怀地笑了起来。

小组在采访开美容院的贺女士 图源:远行客Explorer

格莱珉的社群模式,以五人小组和中心会议的形式,帮助原本羞涩且不善于沟通的女性变得独立自信,帮助金钱观单薄的女性养成储蓄习惯,帮助生意平平的女性获得新的客户、带来新的机遇。随着岁月的增长,格莱珉的社群模式会赋能更多女性,为创业的妇女们带来崭新的明天。

表情

表情

最热

最热