2022-12-13

2022-12-13

1186

1186慈善组织近年来越来越重视对慈善资金的投资管理,而这两年产品净值化的程度明显加强,我们也不时听到对产品收益率“傻傻分不清楚”的抱怨,或者是稍有不慎就掉坑的故事,感觉到大家或多或少还未从“预期收益率“时代的惯性里跳出来。

接下来的几篇文章,我们就来集中谈一谈在资管产品介绍里常常见到的“收益率”,这里面可大有文章。

近一个月年化收益率

就在前几天,看到金融媒体上“银行理财收益率突然跳升”,“工行的产品过7%”的报道,想着这幸福不是来的那么快吧,赶紧点开一探究竟。

原来,这里展示收益率好多都是“近一个月年化收益率”(如下图),和我们上一篇资管产品收益率,你真的看明白了吗?(一)的第一种情形的问题有点相似。我们那个例子展示的其实也就是产品一个多月以来的年化收益率,只是卖方没有用近一个月年化收益率来展示罢了。

来源:券商中国

那篇报道说了很多市场的近期变化,也采访了几位投资经理。其观点简而言之,这个业绩只是代表短期表现,而且很可能后续就会迅速下降。

重点是,有个投资经理很良心的说了一句:“很多投资人比较喜欢关注的就是这项指标,APP展示也是这项指标,银行需要给到投资者足够风险提示。”风险提示也不能总指望卖方,自己的钱自己得攥紧点不是?

挑选产品除了看历史业绩,当然还有很多其他要注意的地方,比如大类资产的轮动等也非常重要。最近业绩冲上去的产品,除了媒体所说的债市收益的释放,当然也可能会因为股市的短期反弹。这个时候,是否还是坚守纯债避险,还是适时增加权益部分,也很看投资人对市场的整体判断。

七日年化收益率

前两个月市场特别惨淡的时候,现金管理类产品大家应该没少买。收益率不高但是很安全啊,流动性又这么好,总比天天看着一片绿的省心多了。

一个“天天”类型的(即每天可以申赎)现金管理类银行理财,3月底在产品列表中展示的七日年化收益率接近3.1%,在同类产品中“鹤立鸡群”。有个投资人一看收益率较高二话不说就买了。谁知买入几天以后,就变成了2.7%,再到后来,这个产品就“泯然于众人”了。

细看一下,上图这个产品在近3个月期间的收益率在3月23日后短时间内冲高到接近3.1,而其余大部分时间都不到3。而投资人经常是刚好就看到了最显眼的那个3.1%,又因为是现金类产品风险很低,就更容易冲动消费了。

小编注:

资本市场一年的计息周期一般是用360天来计算,专业人士已经证明360的天数相比365并不损害投资者利益,相反还可能带来收益提升。

“七日年化收益率”通常出现在现金管理类理财产品、货币基金等投资类产品中,简单来说,就说最近7天的平均收益进行年化之后的收益率。它是一个历史数据确定值计算出的收益率,计算公式为:过去七日总收益率 / 7 x 360。

例如,某货币基金6月1日开市前每份价值100元(也就是A=100),到了6月7日收市后每份价值101元(也就是B=101),这七天买入和赎回都没有费用(也就是C=0)。那么这只基金的七日年化利率就是(101-100-0)/100/7*360*100%。

该收益率它只能当作一个短期指标来参考作为近期的盈利水平,不能代表产品的实际年收益,甚至不能代表接下来7日的收益。

小编注:

货币基金和银行现金管理理财的底层投向和监管要求不同,所以收益率有所差别,也不完全是因为管理人的投资水平差异所致。

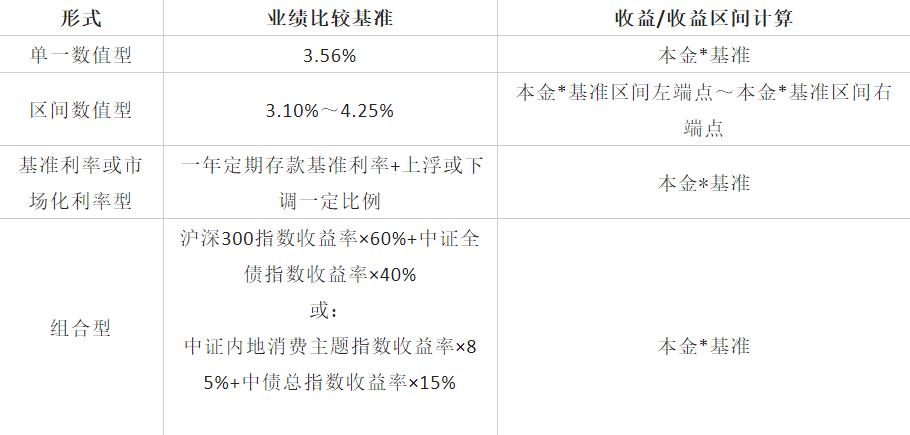

业绩比较基准

产品净值化后,不少投资者依旧将产品的“业绩比较基准”等同于“预期收益率”,用来作为是否购买产品的主要决定因素。有的资管机构便倾向于将收益率逼近可能到达的上限,业绩比较基准过高。稍微有一点市场行情波动,实际收益率便不及业绩比较基准。

有的产品的实际收益率展示的并不清晰,投资人有的甚至在赎回时都不能直观的获知到底持有期达到了多少年化收益率以及是否达到业绩比较基准,只能自己进行具体计算。因此不少投资人所投的产品不达基准自己都不知情。

上次文章发出来后,不少读者说,自己其实都没在APP上查看过完整的区间收益率,因为根本不知道在哪里看。有时候产品自动赎回后也没来得及细算,收益到底多少都是稀里糊涂。

话说回来,“业绩比较基准”有绝对数值型、区间数值型和挂钩型三种形式。前两者主要应用于固定收益类产品,挂钩型则在固定收益类、混合类和权益类产品均有应用。

现在的“业绩比较基准”,是个测算出来的收益率,或者是参照了同行业的同类产品得出的收益率。“基准”不构成资金管理人对产品收益的承诺,仅是资金管理人的一个“奋斗目标”而已,如果超过目标多,那管理人的管理费就高,所以还是有一定激励性质的。

大家在看查看产品列表筛选产品的时候还需“多个心眼”,注意不要仅盯着最显眼的业绩比较基准,或者是”历史年化收益率”,最好结合着看,考察下是否历史业绩达到了业绩基准,历史业绩在多长时间内满足了业绩基准的要求。

我们认为,下图APP中的展示,左图算是比较“用户友好型”,既有历史业绩,下面也附上了业绩比较基准,相比只展示了一个数值的右图来说,对于投资者在第一轮产品筛选中是更便利也更清晰的。

另外需要注意的是,业绩比较基准的详细表述均根据理财产品不同、银行机构不同有所差异,但大多数确实已经按监管要求在产品展示页面增加了计算说明,如增加“!”进行提示,点击即可看到简单说明,或者直接细致写明了该参考收益率的依据。

综上,资管产品的“年化收益率”都是来源于历史数据,“业绩比较基准”也是有形形色色的依据考量,都属于参考值,多大多小的数其实都不是对未来收益率的保障。

慈善机构投资者在横向比较产品时,可以通过这些参考值综合其它判断因素来选择合适的产品,切记不要只看“最好看”的数字。而当投资者已经入手产品,持有过一段时间,在纵向时间线上比较当下、过去和购买时的收益率变化时,最好先手动还原与投资期限相对应的收益绝对值(累计值),避免因“年化”收益率的“放大效应”带来了震撼人心的波动剧烈的假象,造成了不理性的频繁买卖的决策,容易错失长期投资机会。

表情

表情

最热

最热